FDI 자본이 크게 증가했습니다.

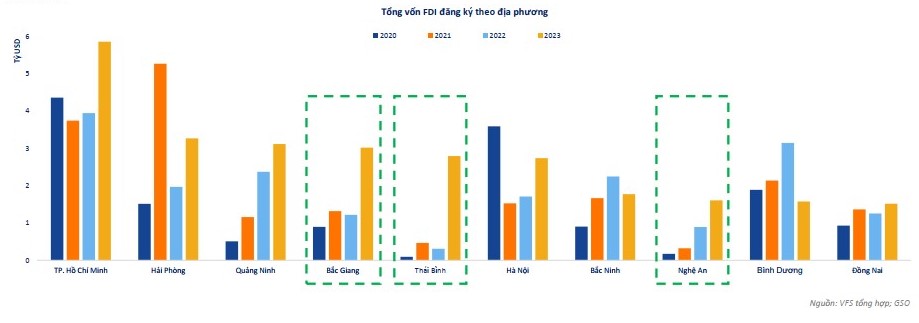

Nhat Viet Securities Company(VFS)에 따르면 2023년 베트남에 등록된 외국인 투자 자본(FDI)은 32,1% 증가하여 36,61억 3천만 달러로 19년 평균에 해당할 것으로 예상됩니다. 36,46억 40천만 달러. 이는 전 세계 FDI, 특히 개발도상국이 코비드-19 대유행 기간 동안 XNUMX% 감소에서 회복하기 위해 여전히 고군분투하고 있는 가운데 베트남이 세계 최고의 FDI 유치국임을 보여준다.

그 중 신규 등록된 FDI는 20,1억 달러를 넘어 전년 대비 62% 증가했으며 등록된 FDI 자본금의 87% 이상을 차지해 지난 5년 내 최고치를 기록했습니다. 동시에 등록된 FDI는 가공 및 제조 산업에 더 중점을 둡니다. 이 데이터는 공급망 전환 추세에 따라 해외 현금 흐름이 베트남의 생산 및 가공에 대한 더 많은 투자를 촉진하고 있음을 보여줍니다.

동시에 미국과의 관계를 전략적 파트너십으로 업그레이드함으로써 베트남의 첨단기술 부문(클라우드 컴퓨팅, 반도체 부품 및 AI 포함)이 강화되고 가까운 시일 내에 FDI 자본이 더 많은 관심을 끌 수 있습니다. 따라서 본 증권사는 베트남의 산업단지(IZ), 창고(NK), 공장(NX) 임대수요가 2024년에도 여전히 강하게 증가할 것으로 보고 있다.

지역별 통계에서 주목할만한 점은 박장(Bac Giang), 타이빈(Thai Binh) 등 북부 2단계 산업단지 시장과 응에안(Nghe An) 등 일부 중부 지방에서 총 등록 FDI 자본이 급격히 증가했다는 점이다. 이들 지역의 등록된 FDI 자본의 증가는 주로 대규모 산업 생산, 가공 및 제조 프로젝트에 대한 신규 등록 및 등록 증가입니다.

전형적인 예로는 Tokyo Gas Company - 일본의 North Kyuden Electricity Company - 베트남의 Truong Thanh Group의 합작 투자로 총 투자 자본이 약 2억 달러에 달하는 Thai Binh LNG 가스 발전소 프로젝트가 있습니다. 이 프로젝트는 VSIP 응에안 산업단지에 Radiant Opto - Electronics Vietnam Nghe An 공장을 건설하기 위해 투자자 Radiant Opto - Electronics Corporation(대만)이 투자했습니다.

VFS는 "1차 시장의 산업단지 공급이 느리게 증가함에 따라 2차 시장을 향한 FDI 자본 흐름 추세는 2024년에도 계속될 것"이라고 말했다.

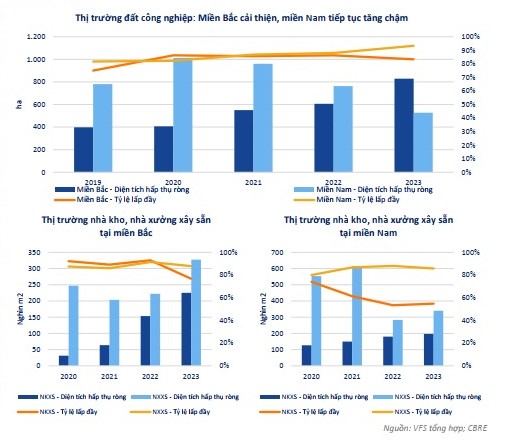

공급 측면에서는 1년 북부 2023차 시장 산업용지 공급이 입주율이 86%(2022년)에서 83%(2023분기)로 감소하면서 개선을 기록했다고 밝혔다./37) 임대 수요는 2022년 전체에 비해 순 흡수 토지 면적이 XNUMX% 증가하면서 유지됩니다.

마찬가지로 북한의 기성창고(NKXS)와 기성공장(NXXS) 공급도 크게 늘어나 입주율이 각각 90%(2022년)에서 77%, 88%로 감소했다. % 순흡수면적에도 불구하고 2년 연속 증가해 47년 대비 각각 48%, 2022%를 기록했다.

반면, 남부 1차 시장의 산업용지 공급은 계속해서 완만하게 증가하고 있으며, 순흡수 산업용지 면적이 감소하는 맥락에서 점유율은 88년 2022%에서 93년 말 2023%로 증가합니다. 31년 대비 2022%.

2024년에도 공급은 계속 개선될 것

그러나 NKXS와 NXXS 시장은 모두 더 나은 발전을 기록했습니다. NXXS 입주율은 88%(2022년)에서 86%로 소폭 감소했지만, 순흡수면적은 20년 대비 약 2022% 증가해 공급 개선을 보였다. 남부 NKXS 시장은 53년 대비 점유율이 55%에서 9%로 소폭 증가하고 순흡수면적이 약 2022% 증가하는 등 더욱 활기를 띠게 됐다.

2024년 33월 11일 정부 결의안 03/NQ-CP 등 법률 개혁과 토지법 개정에 힘입어 2023년에도 산업단지 부동산 공급은 지속적으로 개선될 것으로 전망된다. 이에 따라 신규 산업단지 조성 시 부지정리 및 토지용도 전환의 어려움이 점차 해소될 예정이다.

“2021~2030년 국토이용계획 목표 할당 결정, 2050년 비전, 5~2021년 2025개년 국토이용계획에 따른 정부의 방향에 따라 전국 산업단지 총 면적은 약 152,8헥타르에 달할 것입니다. 2025년까지"라고 VFS는 말했다.

임대 가격과 관련하여 이 증권회사는 베트남 1등급 시장의 산업단지 부동산 평균 임대 가격이 2023년에도 계속 상승할 것으로 믿고 있습니다. 북부 지역의 임대 가격은 평균 2%씩 꾸준히 상승할 것입니다. 시장이 활발하고, 공급망 전환 추세로 인해 대규모 거래가 많이 기록되고 있습니다. 한편, 남반구의 임대가격은 올 XNUMX분기에 가속세를 보인 뒤 시장이 냉각되면서 공급 부족으로 대규모 거래가 이뤄지지 않는 등 하락세를 보이고 있다.

지역별로 계산하면 남부의 평균 임대료가 북부의 임대료보다 높다. 그 중 호치민시는 여전히 임대가격이 가장 높은 지역으로, 약 250달러/㎡/남은 임대기간으로, 북부 평균 임대료가 가장 높은 하노이보다 약 2달러 높다.

“북한과 남한의 평균 임대료는 2024년에도 계속 둔화될 것으로 예상되며, 2024년에는 공급이 증가할 것으로 예상되어 각각 135~140달러 정도 등락할 것으로 예상됩니다. /m2/북한의 남은 임대 기간 그리고 195 - 200 USD/m2/남부의 남은 임대 기간"이라고 VFS는 말했습니다.

VFS는 산업단지 부동산 업계의 기업 전망을 평가하면서 프로젝트가 일정대로 인계되지 않고 프로젝트가 기한을 지키지 않을 때 업계의 주요 기업 대부분이 마이너스 성장을 할 것으로 믿고 있습니다. 임대거래가 발생합니다. 이들은 모두 1차 시장에서 토지자금을 임대해 1차 시장으로 확대하고 있는 사업들이다.

한편, 눈에 띄게 성장하는 기업의 대부분은 중소기업이다. 이들 사업의 공통점은 2차 시장에 준비된 토지 자금을 보유하고 있으며 변화하는 시장 동향을 예측할 수 있었다는 것입니다.

출처: 비즈니스 포럼